Como funciona o seguro fiança na locação de imóveis e por que ele vem ganhando espaço entre proprietários e inquilinos

O que é o seguro fiança e para quem ele serve

O seguro fiança locatícia é uma modalidade de garantia oferecida por seguradoras para cobrir, ao menos, o cumprimento das obrigações previstas no contrato de aluguel. Em vez de exigir um fiador tradicional ou uma quantia em caução, o proprietário passa a contar com a garantia de pagamento da seguradora. Em termos práticos, o inquilino paga o prêmio à seguradora, que passa a responder pelo aluguel e pelos encargos conforme o que está definido na apólice, caso haja inadimplência ou descumprimento de cláusulas contratuais.

Essa solução é especialmente útil em cenários de maior dificuldade para encontrar fiadores ou para locatários que desejam abrir mão de garantias em dinheiro. Além disso, facilita a aprovação de contratos de locação, reduzindo o tempo de negociação entre proprietário, corretor e inquilino. Por esses motivos, o seguro fiança tem se tornado uma opção cada vez mais comum em imóveis residenciais e comerciais.

Para o locador, a vantagem clara é a previsibilidade financeira: a seguradora assume o papel de garantidor, com regras e prazos bem definidos, o que aumenta a segurança do recebimento de aluguel e encargos. Para o inquilino, a principal vantagem é a possibilidade de alugar sem depender de um fiador tradicional, de maneira mais ágil e com menor necessidade de captação de garantias em dinheiro.

Como funciona na prática

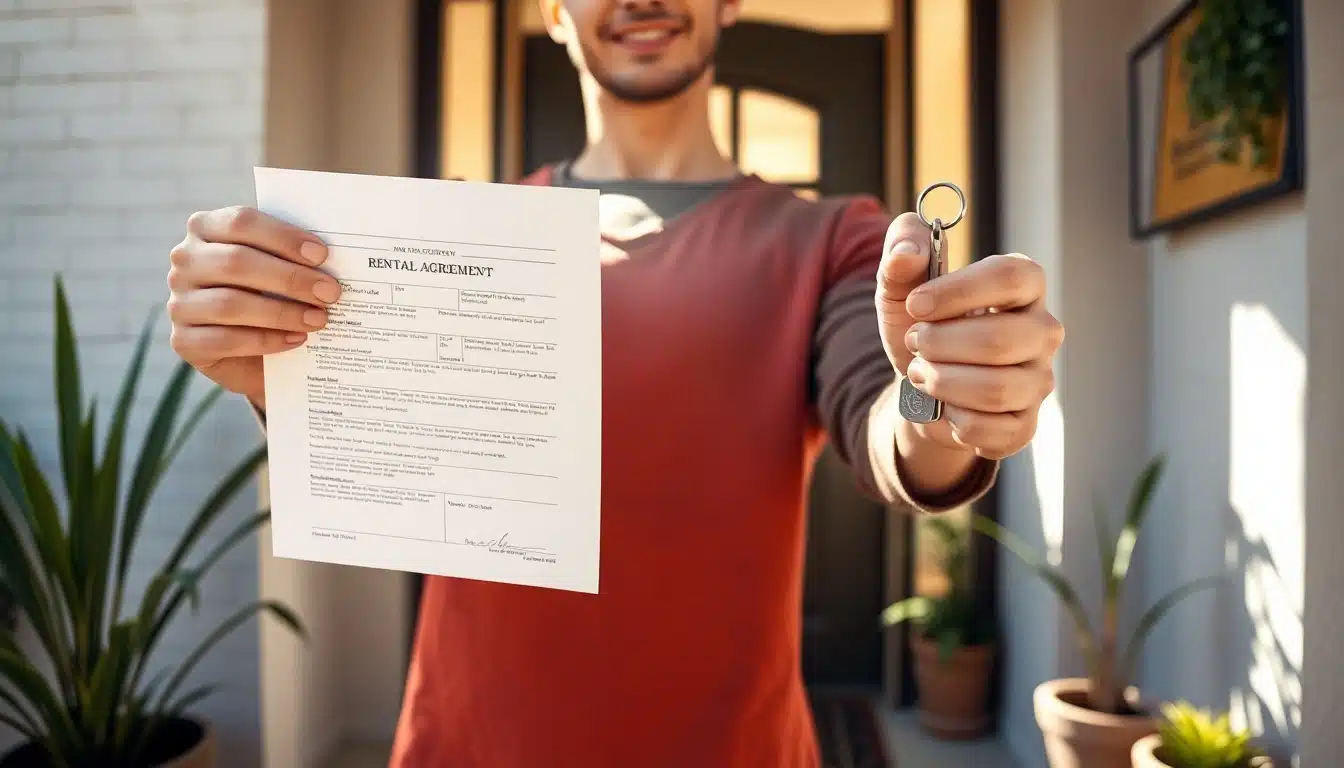

O processo começa com a solicitação da proposta à seguradora, muitas vezes mediada pela imobiliária ou pelo corretor de seguros. O inquilino precisa apresentar documentação pessoal, comprovantes de renda, informações sobre o imóvel e o contrato de aluguel. A seguradora avalia o perfil de crédito, a relação entre renda e aluguel, a duração prevista do contrato e a consistência da documentação do imóvel. Com a análise aprovada, é emitida a apólice de seguro fiança com o valor de cobertura acordado, que normalmente corresponde a alguns meses de aluguel.

Com a apólice em mãos, o proprietário recebe a garantia formal e pode prosseguir com a assinatura do contrato de locação. O inquilino passa a cumprir as obrigações como pagamento mensal de aluguel e encargos, enquanto a seguradora assume a responsabilidade de quitar os valores cobertos, caso haja inadimplência ou descumprimento de cláusulas, conforme o que estiver previsto na apólice. Em situações de sinistro, a seguradora paga ao locador o valor devido até o limite contratado e, posteriormente, busca ressarcimento junto ao inquilino, dentro dos termos de sub-rogação previstos no contrato.

É essencial entender que o funcionamento pode variar de acordo com a apólice, a seguradora e o tipo de imóvel. Por isso, a leitura atenta do contrato de seguro fiança e o esclarecimento de todas as coberturas e exclusões com o corretor ou com a GT Seguros são etapas importantes do processo.

Coberturas comuns e situações cobertas

As coberturas do seguro fiança costumam incluir, de forma principal, a proteção contra inadimplência de aluguel e encargos. Em muitos contratos, também há a previsão de cobertura para situações associadas à rescisão contratual e, em alguns casos, para danos ao imóvel se estiverem previstas na apólice. Abaixo estão as coberturas mais comuns encontradas em seguros fiança locatícia:

- Aluguel mensal em atraso ou inadimplência de aluguel

- Encargos da locação, como IPTU, condomínio e taxas associadas

- Multa por rescisão contratual ou atraso em pagamentos relativos à locação

- Danos ao imóvel, quando essa cobertura estiver expressamente prevista na apólice

Atenção: as coberturas variam conforme a seguradora e o contrato contratado. Exemplos de variação incluem limites de cobertura, prazos de carência, períodos de reajuste e eventual inclusão de danos ao imóvel. Por isso, é fundamental verificar o que está escrito no contrato e, se houver dúvidas, esclarecer com o corretor ou com a GT Seguros antes de fechar a contratação.

Tipos de seguro fiança disponíveis

Existem diferentes formatos de seguro fiança que podem atender a perfis distintos de inquilino e de imóvel. Entre as opções mais comuns, destacam-se as seguintes:

- Seguro fiança locatícia tradicional, com cobertura básica de aluguel e encargos

- Seguro fiança com cobertura estendida, que pode incluir danos ao imóvel e outros itens adicionais conforme a apólice

- Seguro fiança com flexibilização de renda, adequado para trabalhadores autônomos ou profissionais sem carteira assinada, mediante avaliação de crédito

- Seguro fiança para imóveis comerciais, com particularidades próprias do contrato de locação empresarial

Para cada tipo, o prêmio e as coberturas podem oscilar conforme o perfil do inquilino, o valor do aluguel, o tempo de contrato e o histórico de crédito. Em alguns casos, o proprietário pode exigir exigências específicas, como histórico de aluguel anterior ou garantias adicionais, de modo a assegurar maior segurança na locação.

| Tipo de garantia | Quem paga o prêmio | Tempo de liberação | Principais coberturas |

|---|---|---|---|

| Seguro fiança locatícia tradicional | Inquilino | Imediato a alguns dias úteis | Aluguel, encargos da locação, multa por rescisão |

| Seguro fiança com cobertura estendida | Inquilino | Até 5 dias úteis | Aluguel, encargos, danos ao imóvel (quando previsto), cobrança de inadimplência |

| Seguro fiança com renda flexibilizada | Inquilino | Depende da análise de crédito | Aluguel, encargos, eventuais garantias adicionais |

Vantagens para locadores e locatários

Para o locador, o seguro fiança reduz a dependência de fiadores, aumenta a agilidade na aprovação de contratos e oferece uma garantia sólida de recebimento, com regras claras sobre o que é coberto. Em contratos com imóveis comerciais, essa segurança adicional costuma ser um diferencial competitivo, facilitando negociações com empresas que precisam de garantias estáveis para manter operações.

Para o inquilino, a principal vantagem é a possibilidade de locar sem fiador tradicional, ampliando a participação de pessoas que, muitas vezes, possuem renda estável, mas não conseguem cumprir os requisitos de um fiador. Além disso, a apólice pode organizar de forma mais eficiente o planejamento financeiro mensal, uma vez que o inquilino não precisa manter grandes reservas em espécie para caução.

Outra vantagem está relacionada à previsibilidade contratual: as regras de cobertura, limites e prazos já vêm definidas no contrato, o que facilita o entendimento entre as partes. No entanto, é essencial que o inquilino leia com atenção as cláusulas de exclusão e as condições de utilização da garantia, de modo a evitar surpresas durante a vigência da locação.

Processo de contratação e documentos

Para quem está considerando o seguro fiança, alguns documentos costumam ser solicitados pela seguradora. Embora haja variações entre empresas, a lista abaixo representa o fluxo comum do processo:

- Documento de identificação (RG e CPF) do inquilino e, quando aplicável, do sócio ou representante legal

- Comprovante de renda recente (holerites, extratos bancários, declaração de imposto de renda) e comprovante de endereço

- Contrato de aluguel, com dados do imóvel, valor do aluguel e prazo de vigência

- Documentação do imóvel (vistoria, registro, certidões quando exigido pelo locador)

Com a análise de crédito aprovada, a seguradora emite a apólice com a cobertura acordada e uma validade de contrato que pode variar. Em geral, a liberação da apólice é rápida, especialmente quando a documentação está completa, o que facilita a assinatura do contrato pelo locador. Durante a vigência, o inquilino continua realizando os pagamentos dos aluguéis e encargos ao locador, e a seguradora auxilia na quitação de valores devidos em casos de inadimplência, conforme o que estiver previsto na apólice.